Formulário

Devolução de Clientes

NOTA FISCAL DE DEVOLUÇÃO PROMOVIDA POR NÃO CONTRIBUINTE

O estabelecimento recebedor (Auto Geral) da devolução por pessoa física ou jurídica não considerada contribuinte ou não obrigada à emissão de documentos fiscais deverá:

Emitir Nota Fiscal de Entrada, com base no art. 136 do RICMS/2000 de São Paulo:

“Decreto n.45.490, de 30.11.2000

(...)

Artigo 136 - O contribuinte, excetuado o produtor, emitirá Nota Fiscal (Lei 6.374/89, art. 67, § 1°, e Convênio de 15-12-70 - SINIEF, arts. 54 e 56, na redação do Ajuste SINlEF-3/94, cláusula primeira, XII):

I - no momento em que entrar no estabelecimento, real ou simbolicamente, mercadoria ou bem:

a) novo ou usado, remetido a qualquer título por produtor ou por pessoa natural ou jurídica não obrigada à emissão de documentos fiscais; (...)”

Recomendamos que para a pessoa jurídica não considerada contribuinte ou não obrigada a emissão de Nota Fiscal a Auto Geral solicite uma declaração mencionando essa condição, além da indicação de qual mercadoria será devolvida, bem como referência a Nota Fiscal da qual adquiriu os produtos.

Aconselhamos também que seja consultado o cartão CNPJ e o Sintegra da empresa não considerada contribuinte ou não obrigada a emissão de Nota Fiscal, afim de verificar se ela possui IE, se está ativa, qual a atividade da empresa etc.

*Lembrando que o fato de a empresa ter IE não a torna obrigatoriamente contribuinte, como acontece com as construtoras.

Dados para a emissão da nota fiscal de entrada:

| 1 | 2 | |

|---|---|---|

| CFOP VENDA AUTO GERAL |

CFOP ENTRADA AUTOGERAL |

OP |

| 5.405 | 1.411 | ST |

| 5.102 | 1.202 | S/ ST |

| CFOP | OP | |

|---|---|---|

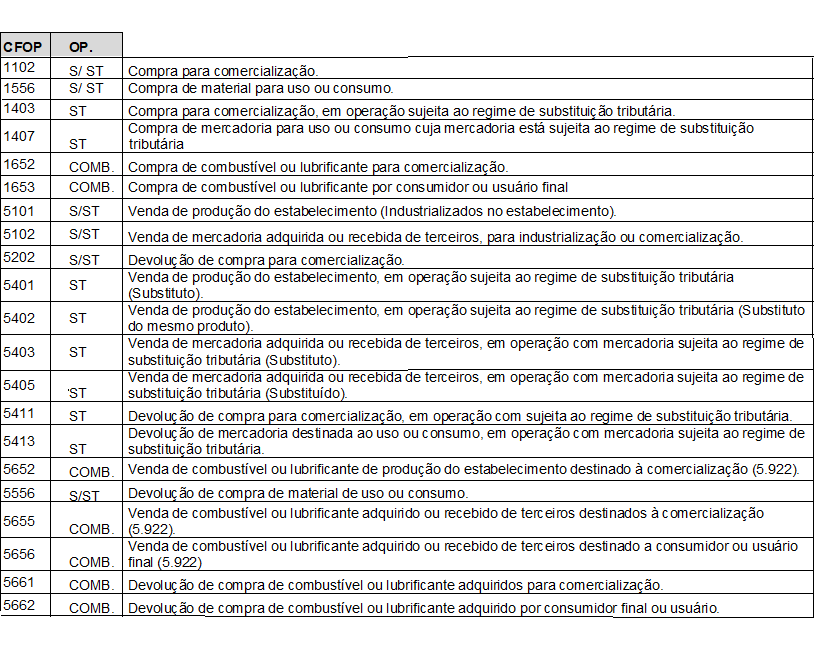

| 1.202 | S/ ST | Devolução de venda de mercadoria adquirida ou recebida de terceiros. |

| 1.411 | ST | Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de ST. |

| 5.102 | S/ ST | Venda de mercadoria adquirida ou recebida de terceiros, para industrialização ou comercialização. |

| 5.405 | ST | Venda de mercadoria adquirida ou recebida de terceiros, em operação com mercadoria sujeita ao regime de substituição tributária. |

OBS: A nota fiscal de entrada deve ser emitida do ponto de vista da Auto Geral.

DO CRÉDITO

O estabelecimento que receber, em virtude de garantia ou troca, mercadoria devolvida por pessoa física ou jurídica não considerada contribuinte ou não obrigada à emissão de documentos fiscais, poderá se creditar do imposto pago por ocasião da saída da mercadoria, conforme art. 63 do RICMS/2000 de São Paulo:

NOTA FISCAL DE DEVOLUÇÃO PROMOVIDA POR CONTRIBUINTE

No caso de devolução promovida por contribuinte, cabera ao contribuinte (cliente) emitir a Nota Fiscal de saída referente a essa devolução, com um dos o CFOP´s indicados abaixo, conforme o caso:

Interna:

| 1 | 2 | 3 |

|---|---|---|

| CFOP VENDA AUTO GERAL |

CFOP DEVOL. CLIENTE |

CFOP ENTRADA AUTO GERAL |

| 5.405 | 5.411 | 1.411 |

| 5.405 | 5.413 | 1.411 |

| 5.102 | 5.202 | 1.202 |

| 5.102 | 5.556 | 1.202 |

| 5.656 | 5.662 | 1.662 |

| 5.117 ST | 5.411 5.413 | 1.411 | 5.117 S/ST | 5.202 5.556 | 1.202 |

Interestadual:

| 1 | 2 | 3 |

|---|---|---|

| CFOP VENDA AUTO GERAL |

CFOP DEVOL. CLIENTE |

CFOP ENTRADA AUTO GERAL |

| 5.405 | 6.411 | 2.411 |

| 5.405 | 6.413 | 2.411 |

| 5.102 | 6.202 | 2.202 |

| 5.102 | 6.556 | 2.202 |

*Cabe salientar que se a devolução ocorrer presencialmente na loja (devolução no balcão), ou seja, o cliente (mesmo com endereço interestadual) for presencialmente na loja fazer a devolução, essa operação deve ser considerada interna, portanto, os CFOPS serão internos, tanto na NF de devolução do cliente como na entrada da Auto Geral, o mesmo entendimento é aplicado para a venda, quando o cliente retira a peça comprada na loja e vai utilizá-la ainda em São Paulo, a operação é interna mesmo que o endereço do cliente seja em outro estado, conforme a RC nº 17.268 de 2018:

Obs. Lembrando que a NF de devolução, deverá ser emitida sempre do ponto de vista do remetente (cliente).

TROCA EM VIRTUDE DE GARANTIA

Entrada de mercadoria defeituosa

O estabelecimento que, por autorização do fabricante, promover a reposição de peças ou receber mercadoria defeituosa para substituição, em virtude de garantia, procederá da seguinte forma:

| 1 | 2 | 3 | 4 |

|---|---|---|---|

| CFOP VENDA AUTO GERAL |

CFOP DEVOL. CLIENTE |

CFOP ENTRADA AUTO GERAL |

CFOP SAÍDA AUTO GERAL P/FORNECEDOR |

| 5.102 5.117 5.405 | 5.949 | ||

| 1.949 | 5.949 |

Quando o fornecedor detecta defeito de fábrica e não tem outra peça para repor, deverá efetuar depósito (devolução do dinheiro) ou deixará como crédito para a Auto Geral, neste caso o fornecedor fará um documento fiscal retornando essa peça em garantia e a Auto Geral fará a devolução da mesma, de acordo com as informações abaixo:

| 1 | 2 | 3 |

|---|---|---|

| CFOP NF SAIDA FORNECEDOR |

CFOP ENTRADA. AUTO GERAL |

CFOP SAIDA P/FORNECEDOR |

| 5.949 | 1.949 | |

| 5.411 OU 5.202 |

Caso o fornecedor tenha a peça para repor, ele fará a Nota Fiscal de Retorno de garantia e a operação finalizará:

| 1 | 2 |

|---|---|

| CFOP NF SAIDA FORNECEDOR |

CFOP ENTRADA. AUTO GERAL |

| 5.949 | 1.949 |

DEVOLUÇÃO DE COMPRA

NOTA FISCAL DE DEVOLUÇÃO PARA FORNECEDOR PROMOVIDA POR CONTRIBUINTE (Auto Geral)